从律师到中式豪宅教父:方明的二十八年激进与代价

1997年夏天,广州一家律所里有个年轻律师递交了辞呈。那个人叫方明,后来创立了方圆集团。

当时广州楼市正处于野蛮生长期。开发商们蜂拥而入,清一色堆砌欧式立柱、罗马雕像、托斯卡纳风情。方明却反其道行之,注册了“现代东方人居”商标,决定做中式住宅。

2000年前后,白云区陆续冒出几个楼盘:白云高尔夫花园带入户花园、荷塘月色移步换景、云山诗意外立面采用岭南传统元素。这些设计在遍地“洋气”的广州楼市里显得格格不入,恰恰也因此脱颖而出。方圆因此斩获中国房地产百强企业称号,成为广州地产圈最具辨识度的品牌。

然而品牌主张的“慢”,不代表方明没有扩张冲动。2006年方圆启动IPO,从广州外拓至常州、昆山、苏州、成都。项目多了,土地储备需求必然上升。IPO申请顺利通过聆讯,却被2008年金融风暴打断。风暴过后,方明转而推动物业平台“方圆房服集团”在港股上市——但分拆上市的物业业务,远不及地产开发主业体量。

上市这个短板,在行业上行期不致命。一旦进入下行周期、融资渠道收紧,方圆缺少一根关键的“氧气管道”,融资成本远高于上市房企同行。

旧改赌局:三百亿投入换来什么

2018年,方圆成立城市更新投资公司,正式进军旧改赛道。短短两年内,陆续拿下海珠凤和新市头村、荔湾鹤洞村、南沙东瓜宇村、番禺沙溪村、增城塘美村等多个项目。加上大井村,方圆在广州操刀的旧改项目一度达到六个,总建面超过500万平方米,总投资额超过300亿元。

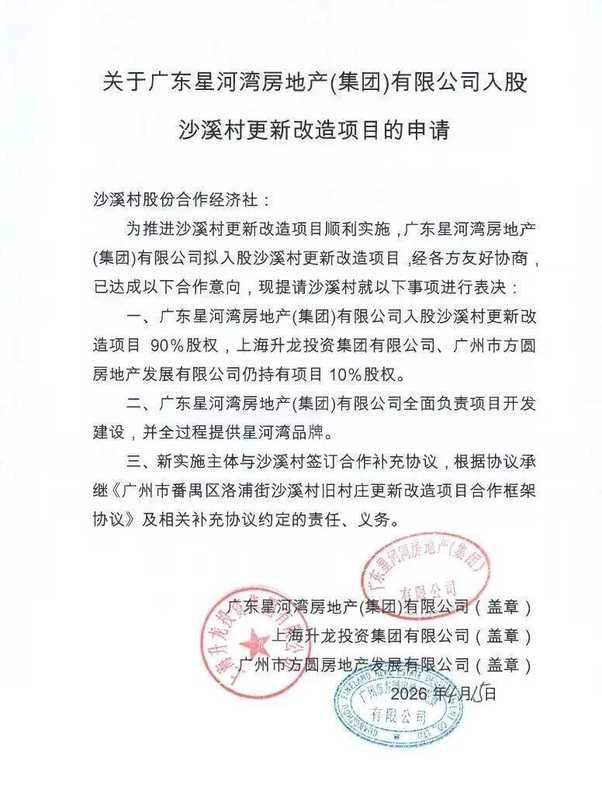

旧改看起来利润丰厚,但对资金体量有限的民营房企而言,三百亿盘子过于沉重。番禺沙溪村是其中最大也最具警示意义的案例。2019年,升龙和方圆联合体以398亿元总投资拿下沙溪村改造,方圆持股40%。项目规划169公顷,定位为广州南大门城市更新标杆。六年过去,签约率始终卡在七成以下,表决期限一延再延。最终星河湾入股,拿下90%股权全面接盘,升龙和方圆仅保留10%权益。方圆在这场四百亿的大棋局中,几乎净身出户。

鹤洞村旧改同样深陷泥潭。2019年方圆拿下合作资格时村民签约率一度高达98%,但2023年方圆暴雷后项目随之停摆,直到去年6月才传出复工消息。新市头村旧改项目虽然入市,但阳光家缘数据显示2023年取得预售证后,如今已卖成现房,仍有近三分之一房源未网签,去化压力可见一斑。

债务深渊与有限喘息空间

截至2026年3月31日,方圆合并报表层面已到期未支付债务本金66.16亿元,对外担保层面涉及逾期债务本金14.63亿元,累计超过80亿元。4月16日又新增逾33亿元连带清偿责任判决。净资产已跌至负2亿元,资不抵债已成定局。存续债券方面,境内债券1只余额9.18亿元处于展期状态,境外美元债1只余额3.4亿美元已全部违约。

方圆并非完全没有喘息机会。去年8月与某金融机构达成借款续期协议,将约4.4亿元贷款展期至2026年12月6日,说明部分债权人仍愿意给予时间。但这4.4亿元展期,对逾百亿债务窟窿而言杯水车薪。

方法提炼:中小房企的风险边界在哪里

方圆案例揭示了一个核心命题:中小房企的战略容错空间极为有限。方圆的成功建立在差异化定位和稳健现金流之上,但当其试图借助旧改赛道弯道超车时,忽略了旧改对资金沉淀周期的高敏感度。一个需要300亿资金支撑的业务板块,其风险敞口远超方圆原有体量所能承受的边界。

对于其他中小房企而言,方圆的教训指明了三个风险边界:其一是融资结构边界,非上市房企应尽量保持简洁的债务结构,避免在融资渠道收紧时陷入多重违约连锁反应;其二是业务扩张边界,旧改等长周期业务必须匹配长期低成本资金,盲目追求大体量项目往往以失控告终;其三是现金流管理边界,高毛利不等于高安全性,销售回款与债务期限的错配才是压垮房企的直接原因。

方圆还能挺过去吗?答案或许已经清晰。短期内自救概率极低,中长期取决于债权人能否达成一致、资产处置是否顺利。如果重组失败,大概率只能走向破产清算或司法重整。