法拍房背后的隐形黑洞:揭秘信贷经理不愿言说的财富陷阱!

深夜,霓虹灯光在窗外闪烁,酒杯碰撞的清脆声掩盖不住我那位银行信贷部老同学内心的焦虑。他推开酒杯,眼神里写满了对普通家庭误入歧途的担忧。在那个看似光鲜的金融圈,他见过太多家庭因为一个“捡漏”的念头,瞬间跌落谷底。在这个财富重新洗牌的时代,房价的涨跌已不再是唯一的威胁,真正致命的,是那些隐藏在法拍房交易流程中,足以让普通家庭倾家荡产的隐形黑洞。

迷局之下的诱惑与真相

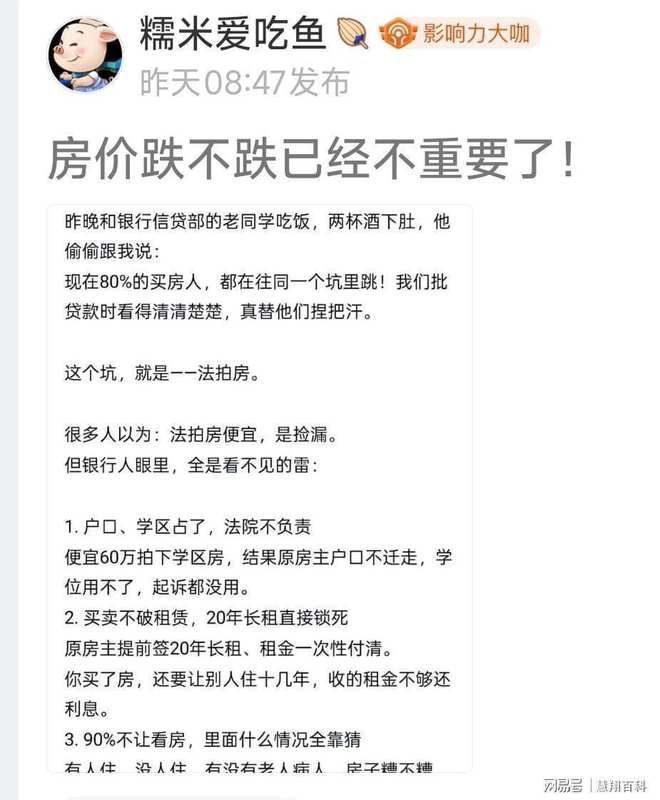

很多人总觉得,法拍房是通往财富自由的捷径。他们盯着拍卖公告上远低于市场价的数字,仿佛看到了银行账户即将膨胀的未来。然而,这不过是贪欲编织的幻梦。信贷经理的视角往往比普通人更锐利,他们看到的不是价格差,而是风险敞口。那些看似低廉的起拍价,往往对应着复杂的债权纠纷、沉重的税费负担以及无法落地的居住权。当普通人被低价冲昏头脑时,专业机构早已在这些陷阱边缘筑起了高墙。

隐形雷区:那些被刻意隐瞒的代价

第一个令人胆寒的现实是“居住权”的魔咒。很多人以为买下房子就等于拥有了空间,却不知法拍房中潜藏着长期租赁合同或者不愿迁出的原房主。即便法律赋予了你所有权,但面对“买卖不破租赁”的条款,你不仅无法入住,甚至还要承担长达数年的法律纠纷。这种无形的“房客”就像一颗定时炸弹,随时可能引爆你的家庭资产。更可怕的是那些被忽视的户口与学区名额,看似配套齐全,实则早已成了空壳。原房主留下的债务与户口纠纷,像藤蔓一样缠绕在房产之上,让原本寄托着孩子未来的学区房,瞬间变成了一堆无法落户的钢筋混凝土,这种心理落差与经济损失,往往是普通家庭无法承受之重。

理性回归:安稳才是家庭最大的基石

回到事件的本质,法拍房并非普通人的战场。当税务成本叠加贷款审核的严苛门槛,所谓“捡漏”的账面收益早已被抹平。信贷经理的劝诫虽然刺耳,却是一剂良药。对于普通家庭而言,一辈子的积蓄是用来安身立命的,而不是用来在资本博弈中充当炮灰的。在不确定的市场环境下,守护好现有的现金流,比盲目追求所谓的“低价资产”要重要得多。毕竟,在这个充满了不确定性的世界里,哪怕只是保住现有的生活质量,也比在未知的风险中裸奔要聪明得多。

构建家庭资产的安全防线

面对法拍房的诱惑,普通家庭必须建立起心理防线。首先要摒弃“捡漏”思维,任何低于市场价的资产,背后必然隐藏着对应的风险溢价。其次,要学会从法律和税务的角度进行风险对冲,而不是单纯盯着价格。最后,要保持对金融工具的敬畏,不要轻易触碰自己认知范围以外的复杂资产。安稳,才是家庭资产配置中最稳健的策略。